La mutuelle aux Etats-Unis

Parmi les différentes démarches liées à l’expatriation, je pense que trouver une bonne mutuelle est de loin ce qu’il y a de plus compliqué. Les formules proposées par les différentes compagnies d’assurance sont très difficilement comparables, avec des couvertures qui ne se ressemblent pas et des prix qui varient du simple au décuple !

Pourquoi souscrire à une mutuelle ?

Lorsqu’on voit les prix des mutuelles pour les États-Unis et qu’on est en bonne santé, on peut se poser la question de la nécessité de souscrire. Ce qu’il faut prendre en compte, ce n’est pas seulement la routine, mais surtout les évènements peu probables mais très sérieux qui peuvent survenir.

Il m’est arrivé plusieurs fois d’entendre des histoires de personnes à qui il est arrivé un accident (pas forcément grave), qui n’avaient pas souscrit de mutuelle et qui se sont retrouvées devoir plusieurs centaines de milliers d’euros pour rembourser les soins qu’elles ont reçu. Lorsqu’on lit de tels récits, on se dit qu’avec une mutuelle ça aurait été beaucoup moins douloureux.

Là où ça se complique, c’est pour le choix de la mutuelle. Tout d’abord, il faut choisir entre un contrat spécifique pour les expatriés et un contrat local.

Mutuelle d’expatrié

Si vous êtes encore en France, vous pouvez choisir une mutuelle d’expatrié, à condition de souscrire avant votre départ.

Les mutuelles d’expatriés (comme ASFE-expat ou April International) vous feront signer un contrat en France, avec un paiement en euro. Elles ont l’avantage d’avoir des grilles de remboursement assez claires, qui ressemblent à ce qu’on a l’habitude de voir en France.

Ensuite, elles sous-traitent à une mutuelle locale, qui vous permettra d’avoir une carte de tiers payant valable pour un large réseaux de professionnels de santé.

Adhésion (ou non) à la Caisse des Français de l’Étranger

Si vous passez par une mutuelle d’expatriés, vous allez pouvoir vous poser la question de l’adhésion ou non à la caisse des français de l’étranger (CFE). Si vous y adhérer, la CFE procédera au remboursement des soins sur une base corrélée à celle de la CPAM en France, et votre mutuelle prendra en charge la partie complémentaire (dans la limite des plafonds fixés).

Si vous choisissez de ne pas souscrire à la CFE, c’est la mutuelle qui prendra vos soins en charge dès le premier euro. Évidemment, dans ce cas-là, la mutuelle coûte plus cher…

Afin de comparer les 2 possibilités, il faut prendre en compte votre situation personnelle. Les tarifs de la CFE comme de la mutuelle varient en fonction de la composition familiale, de l’âge et de l’activité.

Personnellement, j’ai comparé les deux, par rapport à ma situation (2 adultes, 2 enfants) :

Asfe-expat, indice 60 pour une famille : 1422.50 € par trimestre pour les adhérents à la CFE

Asfe-expat, indice 60 pour une famille : 1838.50 € par trimestre sinon

Adhésion à la CFE : 582 € par trimestre

J’arrive à la conclusion que pour ma situation, la cotisation avec CFE me reviendrait à 1422.50 + 582 soit 2004.50 € par trimestre, et la cotisation sans CFE à 1838.50 €. Pour moi, la CFE n’a pas vraiment d’intérêt (attention, faites le calcul vous-même en fonction de votre situation, la conclusion peut être différente).

Par curiosité, j’ai regardé aussi les montants de remboursement. Par exemple, pour une visite chez un médecin généraliste, asfe-expat rembourse 140 € alors que la CFE ne rembourse que 16,10 €. Au prorata par rapport au prix payé pour l’assurance, je trouve que ça ne fait pas lourd.

Mutuelle locale

Si vous vivez déjà aux Etats-Unis, vous ne pourrez choisir qu’une mutuelle locale.

Dans ce cas, il faudra faire attention aux mots copay, deductible, co-insurance, et réussir à déchiffrer le plan details pour savoir ce qui est réellement couvert, avec quelle franchise et jusqu’à quel plafond…

Pour choisir une mutuelle locale, vous pouvez vous servir de ce comparateur et vous armer de patience pour tout décrypter.

Copay : c’est la franchise. Elle correspond au montant que vous devrez payer pour un soin avant que la mutuelle ne prenne en charge (en partie ou totallement) le reste.

Deductible : c’est le montant que vous allez devoir payer en soins chaque année avant que la mutuelle ne commence à prendre en charge (en partie ou totallement) vos dépenses de santé.

Co-insurance : indique le pourcentage pris en charge par la mutuelle

Et puis, attention à la période de carence qui peut aller jusqu’à 1 an pour certains domaines, même si vous étiez assuré ailleurs sans rupture entre les deux !

Quelques exemples

Traduction : pour un rendez-vous avec votre médecin traitant, vous devrez payer 30 dollars de franchise avant d’être remboursé. Par ailleurs, il faudra que le médecin figure dans une liste faisant partie du réseau de la mutuelle

![]()

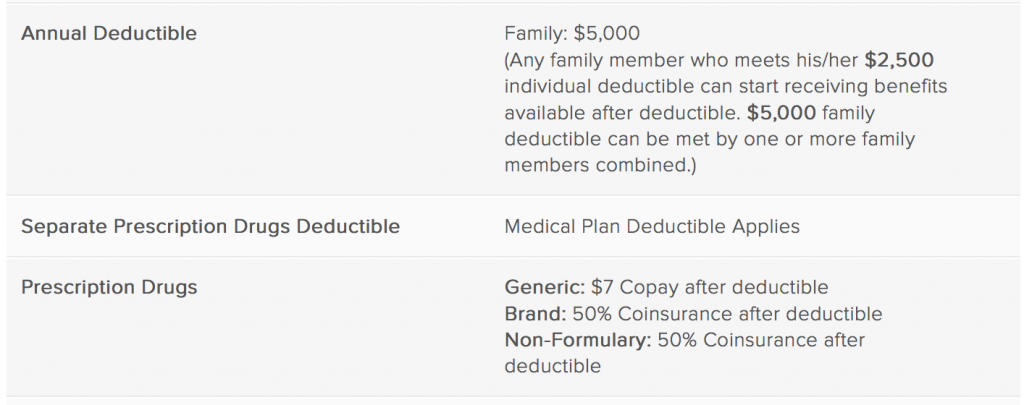

Traduction :Si vous avez déjà dépensé plus de 5000 dollars en soins médicaux pour la famille cette année, et que vous voulez acheter un médicament prescrit par votre médecin, le générique vous coûtera 7 dollars et la marque vous sera remboursées à 50% (pour info, cette mutuelle dont j’ai copié un extrait, rembourse presque tout à 50% une fois que le deductible est atteint, et elle coûte quand même 750 dollars par mois !!)

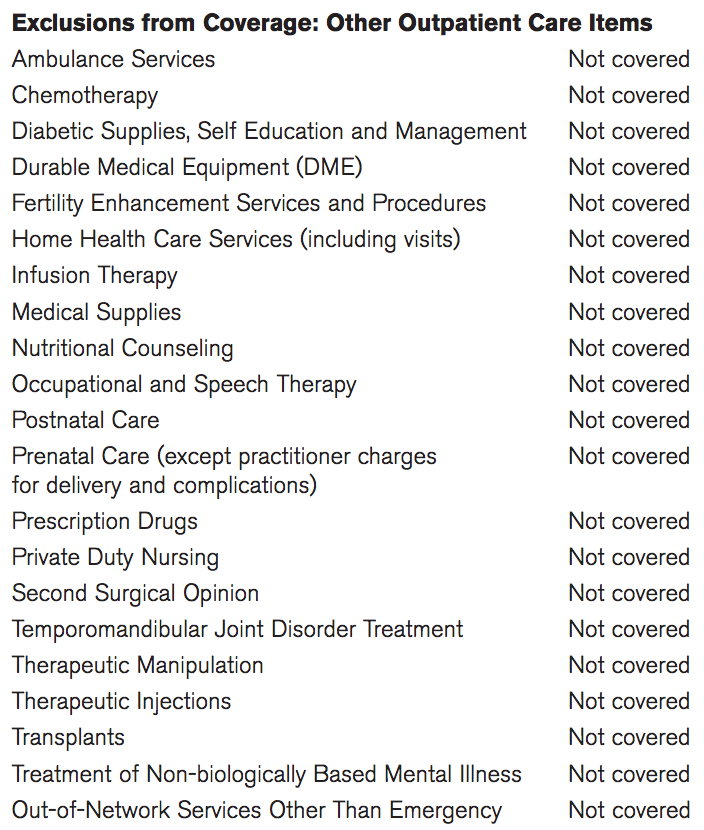

![]() Et puis, lisez bien toutes les petites lignes ! Je viens de trouver ceci dans la rubrique Exclusions and Limitations d’une assurance :

Et puis, lisez bien toutes les petites lignes ! Je viens de trouver ceci dans la rubrique Exclusions and Limitations d’une assurance :

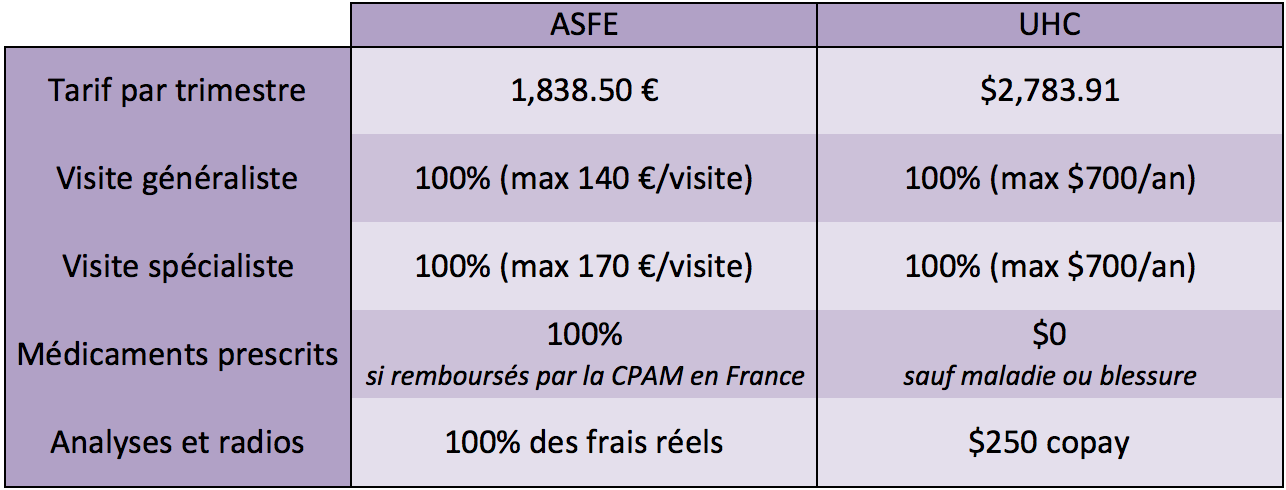

ASFE vs. UHC

ASFE-expat sous-traite à United HealthCare. Je le sais parce que c’est la mutuelle que nous avons choisie. Histoire de voir ce que ça donne, j’ai voulu comparer les coûts et les remboursements entre la version asfe et la version locale. Voici quelques chiffres :

Je crois que c’est clair, non ?

Par ailleurs, dans le contrat expat, il y a une protection juridique et responsabilité civile en prime…

Quelles options choisir ?

En général, les assurances santé ne couvrent ni les soins dentaires, ni l’optique, ni la grossesse/maternité. Pour être couvert aussi pour ces dépenses-là, il faudra soit prendre une option supplémentaire chez votre assureur, soit prendre l’option seule chez un autre assureur.

Sur le site dont je vous ai donné le lien précédemment, on peut faire son marché et choisir une assurance pour les soins généraux, une autre pour le dentaire, une autre pour l’optique, … De même que pour la mutuelle de base, vous pouvez comparer les différents tarifs et soins couverts.

D’après mes recherches, l’assurance dentaire varie entre 15 et 60 dollars par mois et vous ferez face à 6 à 12 mois de carence (aucun risque pour les assurances qu’on les prenne pour une rage de dents…). L’assurance optique varie de 6 à 15 dollars par mois et il y a du copay et du coinsurance partout ; pas sûr que ce soit intéressant…

Conclusion

Avant de choisir votre assurance santé, prenez le temps de réfléchir à vos besoins et comparez les différentes prestations qui vous correspondent. Le meilleur choix n’est pas forcément le même pour tous. Prenez le temps de faire vos simulations sur les différents sites de mutuelles et sur celui de la CFE. Bon courage !!

Edit, le 30 janvier 2015 : Voilà plus d’un an que j’ai écrit cet article, que vous venez peut-être d’avoir lu. Je tiens à ajouter que depuis les prix ont beaucoup augmenté et que ma conclusion n’est peut-être plus valable. Faites les comparaisons avant de choisir, et au pire vous changerez de mutuelle quelques mois après si vous vous rendez compte que votre choix initial n’était pas le meilleur. Bon courage !